Há três formas de aumento: anual, por faixa etária e por sinistralidade.

O reajuste anual, como o nome sugere, é aplicado uma vez por ano, no mês de aniversário do contratação do plano de saúde. As regras para sua aplicação são diferentes a depender do tipo de plano.

Nos planos individuais ou familiares contratados a partir de janeiro de 1999, o percentual máximo de aumento é definido pela ANS (Agência Nacional de Saúde) todos os anos. Neste ano, por exemplo, para o período compreendido entre abril de 2023 e maio de 2024, o percentual determinado foi de 9,63%.

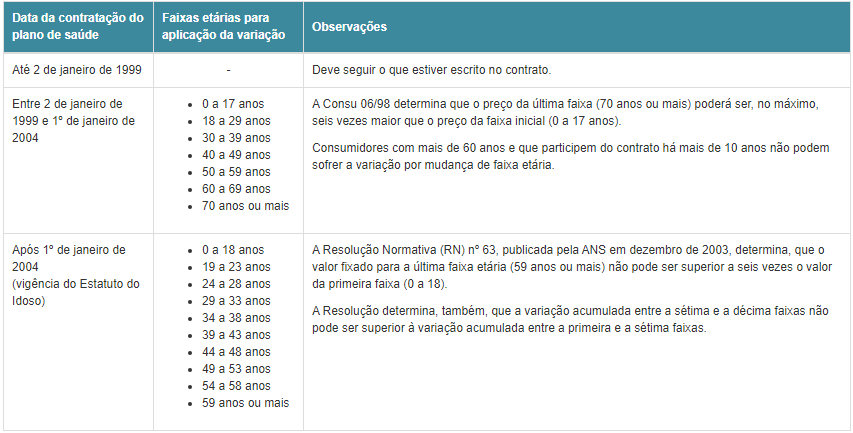

O Reajuste por mudança de faixa etária, por sua vez, acontece sempre que o beneficiário do plano atingir uma das idades constantes na planilha da ANS a seguir:

O reajuste por faixa etária sofreu alterações com a entrada em vigor da Lei nº. 10.741/2003 (estatuto do idoso), o que significa que, nos planos contratados a partir de 2004, o reajuste deverá obedecer às regras constantes naquela norma.

A exemplo, como se pode ver na planilha acima, são utilizadas atualmente 10 faixas etárias. O reajuste por faixa etária total ocorrido nas últimas 3 faixas não poderá ser superior ao reajuste total das 7 faixas iniciais.

Já o reajuste por sinistralidade se aplica apenas aos planos de saúde contratados na modalidade Coletiva, da qual falaremos mais adiante.

Os planos de saúde coletivos são aqueles contratados por pessoas jurídicas.

Podem ser empresariais, quando o contratante é uma empresa que oferece o plano como benefício aos seus empregados, ou ainda nos casos de empresários individuais; ou coletivos por adesão, contratados por entidades de classe, contam com a participação de uma Administradora de Benefícios, que faz o intermédio entre o beneficiário final e a operadora do plano.

Os reajustes anuais dos planos coletivos não são limitados ou determinados pela ANS ou pela Lei 9.656/98 (Lei dos Planos de Saúde). Nesse tipo de plano, o reajuste é arbitrado unilateralmente pela seguradora em razão do percentual de sinistralidade no ano anterior, em relação àquele grupo.

A ANS prevê regulamentação para planos com menos de 30 beneficiários, chamada de agrupamento de contratos, onde o reajuste deve ser igual para todos os beneficiários.

No caso de planos com 30 ou mais beneficiários, a ANS determina que o reajuste deverá ser “livremente negociado entre as partes”, o que, na prática, não acontece.

O reajuste por sinistralidade somente se aplica aos planos coletivos (empresariais ou por adesão). O cálculo é feito com base na despesa que a operadora teve com o grupo de beneficiários durante o ano, levando em consideração o percentual da receita atingida no mesmo período.

Em outras palavras, quanto mais um determinado grupo utiliza os serviços ofertados pelo plano de saúde, mais alto será o percentual de reajuste com base na sinistralidade. O percentual máximo de sinistralidade, também conhecido como break even point ou ponto de equilíbrio, deve estar previsto em contrato e é geralmente fixado pelas operadoras em 70% (setenta por cento) do valor da receita.

Se as informações constantes no contrato não forem claras, e o percentual de reajuste por sinistralidade não tiver sido ajustado da maneira correta, a pessoa jurídica contratante poderá requerer esclarecimentos à operadora do plano e, se verificada irregularidade no reajuste, solicitar sua revisão judicialmente.

Nos planos de saúde individuais/familiares, é comum que as operadoras apliquem reajustes em percentual acima do permitido pela ANS, ou apliquem reajustes por faixa-etária antes de o beneficiário efetivamente completar a idade necessária.

Nesses casos, é essencial que você solicite à operadora o seu contrato de plano de saúde juntamente com o informativo de reajustes aplicados.

Com a documentação em mãos, confira se está em desacordo com as normas da ANS descritas anteriormente, ou entre em contato com a nossa equipe, nós podemos te ajudar a identificar este problema!

Na maioria dos casos em que existe reajuste abusivo, é possível entrar com um pedido de revisão judicial, e já nos primeiros dias, ter a suspensão do aumento injusto.

Isto porque o seu advogado poderá requerer uma tutela antecipada de urgência, demonstrando pormenorizadamente a abusividade do reajuste, com a determinação judicial de suspensão do aumento até que a decisão final do processo seja tomada

Quando concedida, essa tutela antecipada de urgência geralmente determina uma multa caso a operadora do seu plano não obedeça à determinação e continue cobrando o reajuste abusivo, de modo que a operadora raramente deixa de cumprir, para evitar prejuízos maiores.

Após isso, o processo deverá seguir o seu curso, e ao final ficará decidido o reajuste correto do plano de saúde com base nas normas da ANS e Leis em vigência.